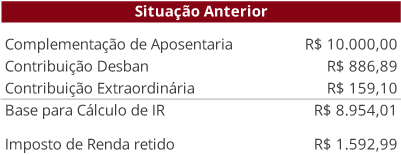

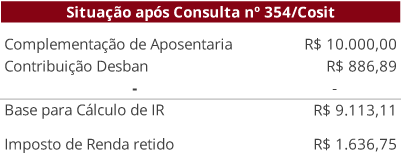

Segundo a Receita Federal,

Contribuição Extraordinária não pode

ser dedutível para Cálculo de IR

Prezados Participantes,

Comunicamos que a Receita Federal, através da Solução de Consulta nº 354 – Cosit de 06 de julho de 2017, definiu que as contribuições extraordinárias às entidades fechadas de previdência complementar, ou seja, aquelas que se destinam ao custeio de déficit, não são dedutíveis da base de cálculo do imposto sobre a renda da pessoa física.

Até então, as contribuições extraordinárias que vinham sendo cobradas desde fevereiro/2017 estavam sendo aplicadas como parcela dedutível no cálculo do Imposto de Renda mensalmente descontado em folha.

Acatando a Solução de Consulta nº 354, a partir desta folha de agosto/2017, da base de cálculo será excluída a contribuição extraordinária. O efeito deste ajuste para o participante será uma tributação maior que a que vinha sendo calculada.Exemplo: